媒体公告

|

媒体公告 值得收藏!乙二醇完全手册期现货实战操盘指南发布时间:2024-04-18 文章来源:米搏

请联系扑克作者君(ID:puoker)授权。更精彩内容,请下载扑克财经App(iOS及安卓版本均可下载)。 乙二醇(monoethylene glycol)又名“甘醇”、“1,2-亚乙基二醇”,简称MEG。化学式为(CH2OH)2,是最简单的二元醇。乙二醇分子式具有两个羟基,羟基性质稳定,通常储存一年物化性质不可能会发生改变。 乙二醇常温下为无色、无臭、有甜味的黏稠液体,比重约为1.11,沸点197.3℃,凝固点-12.6℃,闪点111.1℃,自燃点418℃。 乙二醇易吸湿,能与水、乙醇和丙酮等溶液混溶,微溶于,不溶于石油烃及油类。目前成熟的工业路线和水反应生成碳酸乙二酯(EC),然后水解得到乙二醇。 乙二醇对动物有毒性,人类致死剂量约为1.6 g/kg。乙二醇中毒后有恶心、呕吐、腹痛等感觉,溅入眼内会引起结膜炎,长期慢性中毒会引起眼球震颤、食欲减退等症状。

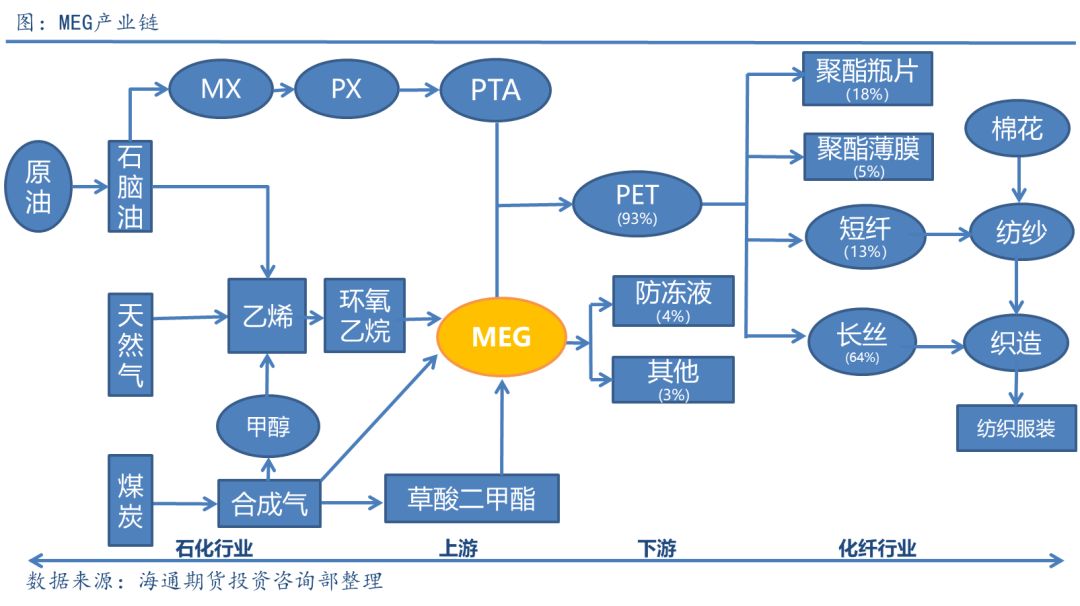

乙二醇是一种重要的石油化学工业基础有机原料,主用来生产聚酯纤维 (涤纶)、聚酯瓶片、薄膜、防冻液等,目前我国用来生产聚酯品的乙二醇比例超过 90%。

和PTA类似,乙二醇上游是石化产业链,生产乙二醇的工艺丰富,世界乙二醇主要工业化生产技术包括乙烯法和草酸酯法,根据相关生产原料的不同乙二醇生产的基本工艺又可分为油头、气头和煤头。 乙二醇下游消费领域大多分布在在聚酯行业,乙二醇和PTA共同生产聚酯(PET),非聚酯领域的消费占比较小,最重要的包含防冻液、活性剂及少量精细化工方面。 2016年全球乙二醇消费中85%应用于聚酯,8%应用于防冻剂,7%应用于其他领域;我国的乙二醇的消费更加集中,93%应用于聚酯,4%应用于防冻剂,剩下3%应用于其他领域。

聚酯大多数都用在生产聚酯纤维、瓶片和薄膜,聚酯纤维又分为涤纶长丝和短纤。按照产量分类,2017年我国聚酯消费结构中,长丝占64%,短纤占13%,瓶片占18%,薄膜占5%。涤纶是聚酯消费主要领域,涤纶经过织造、印染、制成成衣,终端的需求是纺织服装领域。 世界上乙二醇的生产的基本工艺最重要的包含乙烯法和草酸酯法。其中乙烯法根据其原料工艺不同,可大致分为石油乙烯法、乙烷乙烯法以及MTO乙烯法。其中石脑油乙烯法是我国目前使用的主流生产方式,乙烷乙烯法是中东、北美地区的主要生产方式,MTO法是甲醇制烯烃技术,生产工艺流程为煤—甲醇—烯烃—环氧乙烷—乙二醇,技术成熟,但甲醇端投资成本比较高。草酸酯法是煤制乙二醇的方法,目前主要在我国实现工业化生产。

根据生产原料的不同乙二醇生产的基本工艺又可分为油头、气头和煤头。目前全球绝大多数乙二醇生产装置都采用石油路线的乙二醇产能以石脑油原料法生产。油制乙二醇生产的基本工艺的优点是工艺成熟,缺点是生产过程水耗大、能耗大、成本高,且关键技术基本由SHELL、SD以及UCC三家公司垄断。 天然气制乙二醇技术大约占27%,通常是指利用石油伴生气乙烷制乙烯,乙烯制乙二醇的方法,结合天然气资源的分布,该技术大多分布在在中东、加拿大及美国等地区。 煤制乙二醇,是我国独有生产的基本工艺,通常以煤为原料,通过气化、变换、净化及分离提纯后分别得到CO和H2,其中CO通过催化偶联合成及精制生产草酸酯,再经与H2进行加氢反应并通过精制后获得聚酯级乙二醇,该工艺流程短、成本低。但煤制工艺生产的乙二醇含有1,2-丁二醇,碳酸乙烯酯等杂质,下游接受程度还有待提升,目前聚酯工厂通常通过煤制乙二醇和乙烯制乙二醇掺混方式使用。 在下游需求方面,不同聚酯品类对乙二醇品质要求不一样,其中聚酯瓶片和聚脂薄膜对乙二醇品质要求最高,长丝和短纤对乙二醇要求有所降低。 近年来,随着全球聚酯行业加快速度进行发展,对乙二醇的消费不断加大,全球乙二醇产能逐年增加。2002年全球乙二醇产能仅1560.8万吨,产量约1361.2万吨,2010年全球乙二醇产能2551万吨,当年全球新增产能投产达到高峰,产能增速达到14.6%,2017年全球乙二醇产能较15年前已经翻番达到3127.3万吨,产量达到2778.9万吨。

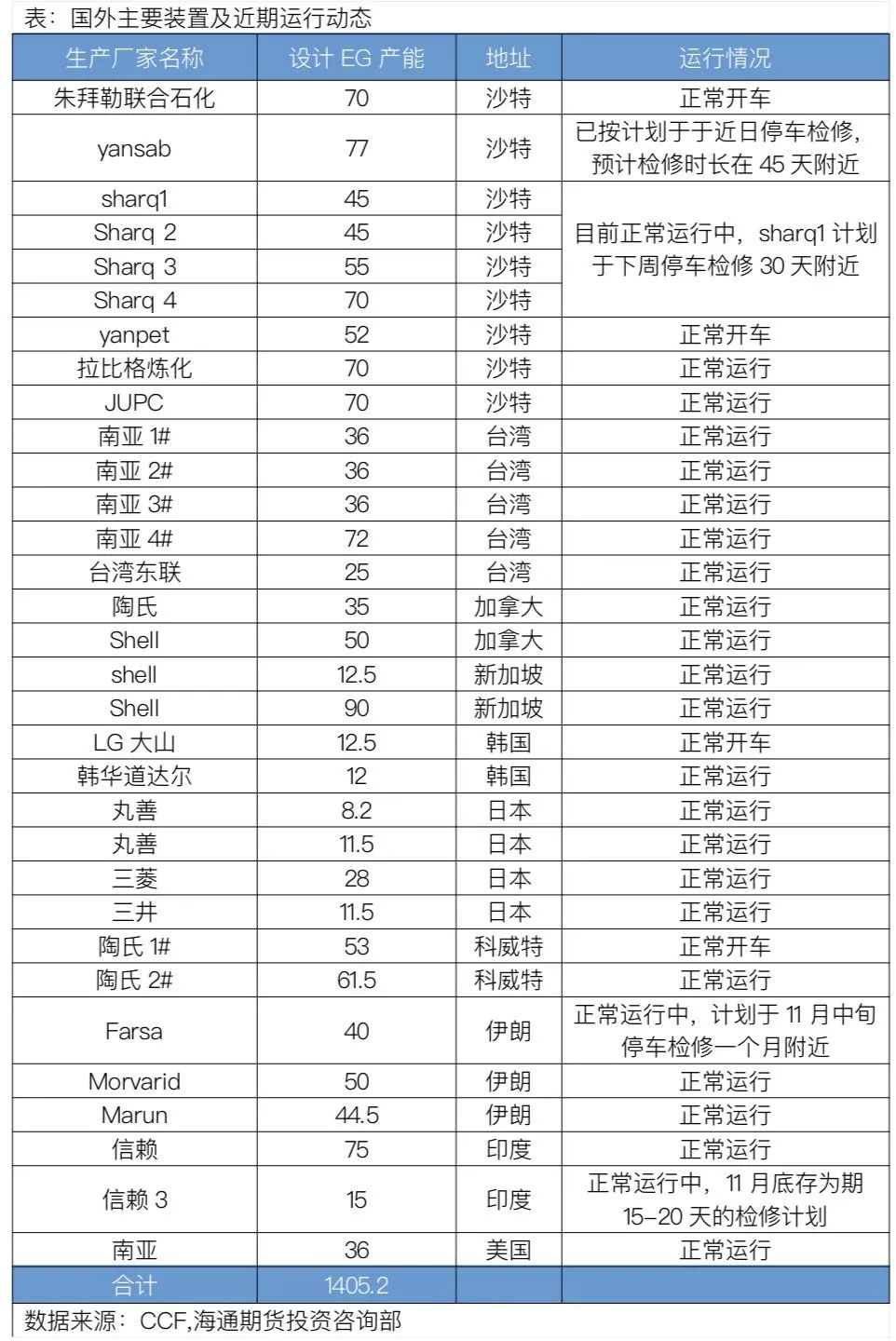

从全球乙二醇产能分布来看,全球乙二醇的产能集中在亚洲、中东和北美。据Bloomberg数据统计,2017年中东地区产能887.9万吨,占全球产能的28.4%,是全球乙二醇最主要供应地区,中国产能815.3万吨,占全球产能26.1%,北美产能404.5万吨,占比12.9%。 从生产企业来看,全球乙二醇行业集中度高,2017年前五大乙二醇企业占了全球总产能的55.4%。沙特基础工业公司(SABIC)是全球第一大乙二醇供应商,2017年产能664万吨,占全球21.2%,陶氏化学(DOW)、我国的中石化集团、台湾的台塑集团和壳牌石油公司为全球第二至五大供应商,占全球产能占比分别是11.5%、10.4%、6.6%和5.7%。

全球乙二醇供需区域性错配,中东、北美凭借其丰富的油气资源成为乙二醇主要产区,而亚洲尤其是我国是织造生产大国,对于聚酯原料乙二醇需求量大,中国、亚太、北美地区是乙二醇的主要需求地区。全球区域性的供需不匹配使得国际间乙二醇贸易活跃。2017年我国乙二醇消费1450.6万吨,占全球消费量52.3%,亚洲别的地方消费乙二醇639.5万吨,占全球消费量23%,北美消费乙二醇297万吨,占比10.7%。

从全球乙二醇供需来看,乙二醇全球产量和需求量近年来保持紧平衡的状态,但产能相对过剩,产能利用率不高。2017年全球乙二醇产能3127.3万吨,产量2778.9万吨,产能利用率88.9%。2017年全球乙二醇消费量2776.1万吨,全球供需紧平衡。 从全球乙二醇产能区域分布变化来看,07年之前北美凭借丰富的天然气资源一直是全球的乙二醇最主要产区。07-11年以沙特为代表的中东主要产油国通过石油伴生气乙烷生产乙二醇,进入乙二醇产能扩张的“黄金时期”。2015年之后,中东地区新油田开采较少,供气受限,乙二醇产能增长停滞。而我国近两年煤制乙二醇工艺成熟新增产能不断投入,目前我国煤制乙二醇426万吨,截至2018年10月,今年我国煤制新增产能已达到142万吨。

未来几年全球乙二醇产能主要增量在我国和北美,19-20年我国还有656万吨乙二醇项目计划投产,其中绝大部分都是煤制工艺。到2022年之前北美还有390万吨新增产能,届时全球乙二醇供应会出现过剩,同时随着我们国家下游对煤制乙二醇接受程度逐步的提升,国内自给率也会促进提高。

从全球乙二醇需求区域变化来看,全球聚酯产业逐渐向亚洲集中,我国乙二醇需求占比逐步的提升,2017年我国乙二醇需求量1450万吨,占全球消费量的52%未来2-3年全球乙二醇主要需求仍然大多分布在在我国。 近十年来,我国的乙二醇产业发展迅速,产能进一步扩张,产量逐步增加,虽然自给率有所提高,但总体供应依然紧张,大量依靠进口。2017年我国乙二醇产能833.5万吨,近10年产能的年复合增长率达到14.9%,产能增长迅速。2017年乙二醇产量618.3万吨,产量年复合增长率达到13%,我国的产能利用率不高,2017年产能利用率为74.2%,比往年略有提高。

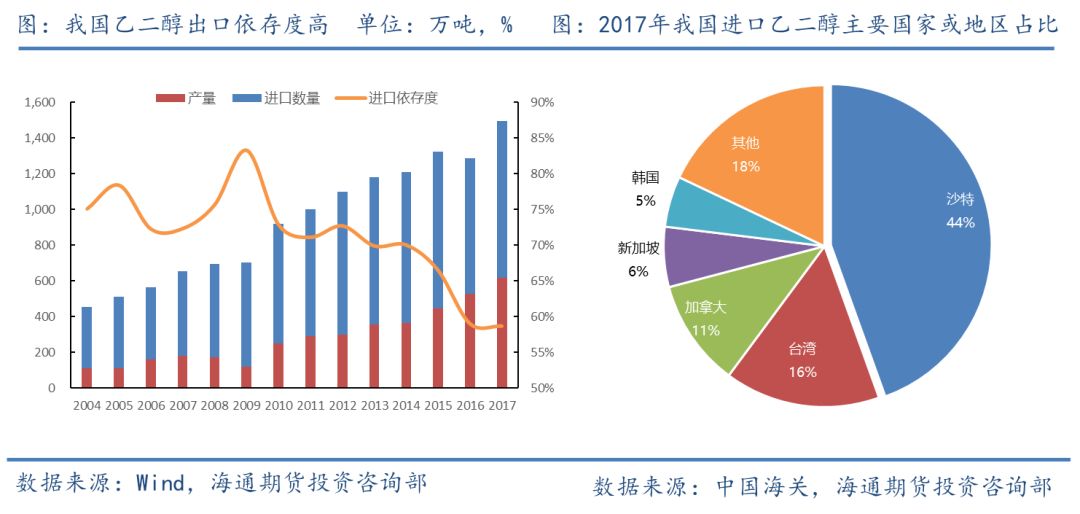

虽然我国乙二醇产能增加迅速,但仍然产不足需,进口依存度高。年进口量从2007年的470万吨,增加至2017年的875万吨。随着我们国家乙二醇新增产能投产,乙二醇的进口依存度也逐渐下降,2017年我国进口依存度58.7%,较07年一下子就下降13.6个百分点,但依存度依然较高。

根据中国海关数据,沙特、台湾等地区是我国乙二醇主要进口地区。我国2017年乙二醇进口量为871.1万吨,出口为1.8万吨,其中进口量前五的国家或地区分别是沙特、中国台湾、加拿大、新加坡和韩国,占总进口量的占比分别是44%、16%、11%、6%和5%。

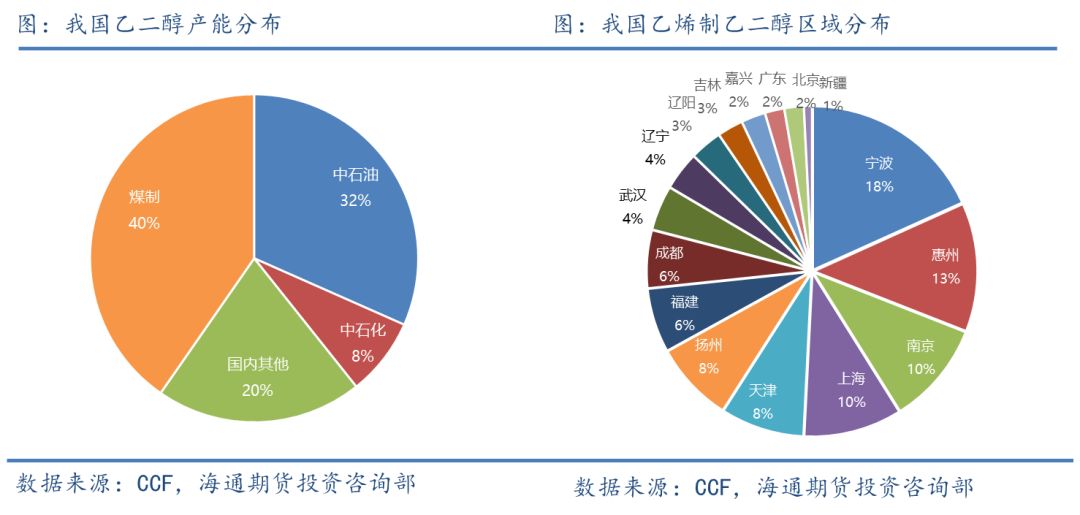

截止2018年11月,我国乙二醇产能合计1056万吨,其中传统乙烯制产能565万吨,MTO乙烯法产能65万吨,煤制乙二醇产能426万吨。从我国乙二醇产能分布来看,产能分布较分散,其中中石油中石化体系占比40%,国内其他产能占20%,煤制产能占40%。

从产能区域分布来看,国内乙烯制乙二醇大多分布在在华东华南,宁波、惠州、南京、上海和天津是国内乙烯制乙二醇主要产地,产能占比分别为18%、13%、10%、10%和8%。

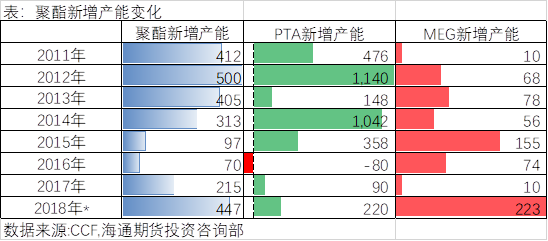

我国煤制乙二醇产能主要分布在华北华中等煤炭资源相对丰富的地区,最主要产区在河南、内蒙古、山东、山西和安徽等地。 根据卓创统计,未来两年我国还有656万吨乙二醇新增产能。2019年计划投产的产能364万吨,其中煤制乙二醇项目214万吨,乙烯制乙二醇项目(浙石化)一套80万吨,MTO制乙二醇项目(斯尔邦)一套30万吨;2020年计划投产项目292万吨,未来两年新增产能以煤制工艺为主。

从我国的乙二醇的消费领域来看,下游应用相对集中,93%消费量应用于聚酯,4%应用于防冻剂,剩下3%应用于其他领域。根据我们国家乙二醇表观消费情况,国内乙二醇消费量呈逐年上升的趋势,表观消费增速在2010年达到峰值,当年消费量919万吨,同比增速高达31.4%。近两年,随着下游聚酯行业进入景气周期,产能投放加速,对乙二醇的消费量也大幅度的增加,2017年乙二醇表观消费1491.5万吨,同比增速达到16.2%,2018年前9个月乙二醇表观消费量1243.8万吨,同比增长11.9%。

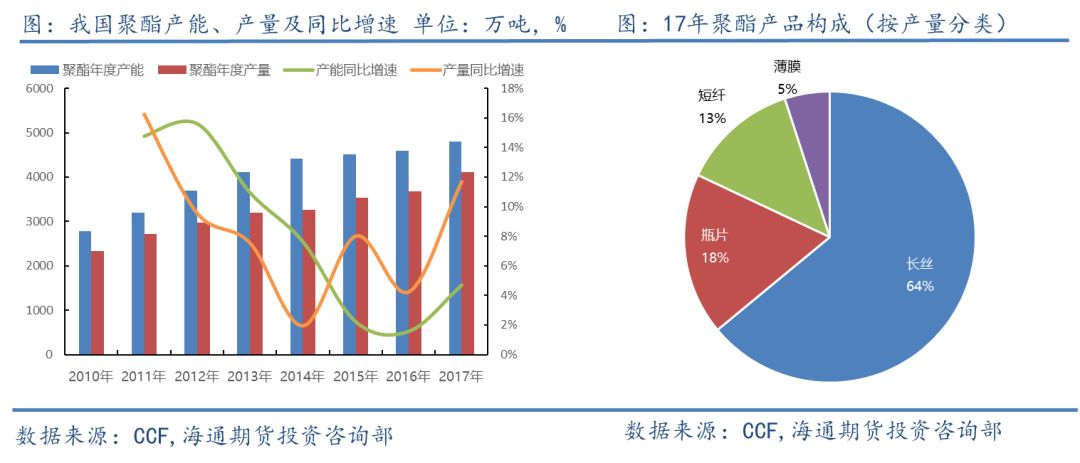

国内乙二醇的消费大多分布在在聚酯行业,而我国聚酯生产企业集中度非常高,主要分布在华东地区,2017年该地区乙二醇消费量总和达1149万吨,占全国消费量的77.2%,其次为华南地区,2017年消费乙二醇246万吨,占全国的16.5%。 2017年华东地区乙二醇消费量大多分布在在江苏和浙江,其中浙江省消费578万吨,江苏消费472.8万吨,这两个省份的聚酯产能占到全国聚酯总产能的72%,产量约占78%。而我国乙二醇主要的仓储均靠近消费地,主要分布在张家港、太仓、宁波、江阴等地。 我国聚酯工业起步于20世纪60年代,多年来我国聚酯产业在国家政策支持下得到加快速度进行发展,目前慢慢的变成了世界最大的聚酯生产国。聚酯行业在15-16年供给侧改革中淘汰部分落后产能,同时终端纺服行业经过多年去库存后从16年底进入累库周期,终端需求旺盛,聚酯产品充裕现金流,行业进入景气周期。近两年装置产能集中投放,聚酯整体产量大幅增加。

2017年聚酯产能4800万吨,产量4110万吨,产能利用率85.6%。截止18年10月,聚酯产能5247万吨,新增产能达到447万吨,年底之前计划还有新增产能投入。聚酯行业进入景气周期,对上游原料乙二醇的需求量大幅增加。 聚酯依照产品用途不同大致上可以分为聚酯纤维、瓶片和薄膜,聚酯纤维又分为涤纶长丝和短纤。按照产量分类,2017年我国聚酯消费结构中,长丝占64%,短纤占13%,瓶片占18%,薄膜占5%。 2017年我国约100家聚酯企业,超过40家产能在30万吨以上,产能前20的企业产能占了总产能的66.6%,下游企业的集中度相比来说较高,整体议价能力也较强。

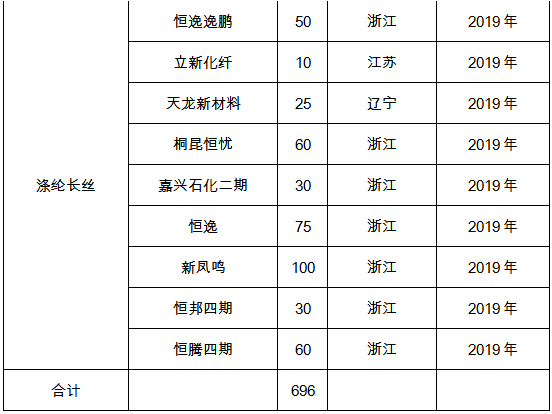

未来两年我国还有大量聚酯新增产能投产,合计产能约696万吨,新增产能主要是在聚酯纤维,其中涤纶长丝新增产能440万吨,占比63.2%,短纤新增产能81万吨,占比11.6%瓶片新增产能110万吨,占比15.8%,切片和工业丝新增65万吨,占比9.3%。如果聚酯企业新增产能如期投产,19年聚酯产能将接近6000万吨,产能增速达到11.7%

乙二醇作为聚酯产业链中间环节,具有生产的基本工艺多样、进口依存度高,下游需求量大等特点,因而影响乙二醇价格因素较多,乙二醇价格波动剧烈。 统计2011年至今乙二醇价格的年度极差值发现,近8年乙二醇年均极差为2849元,2015年乙二醇年均价5987元,价格极差最高达到3905元。

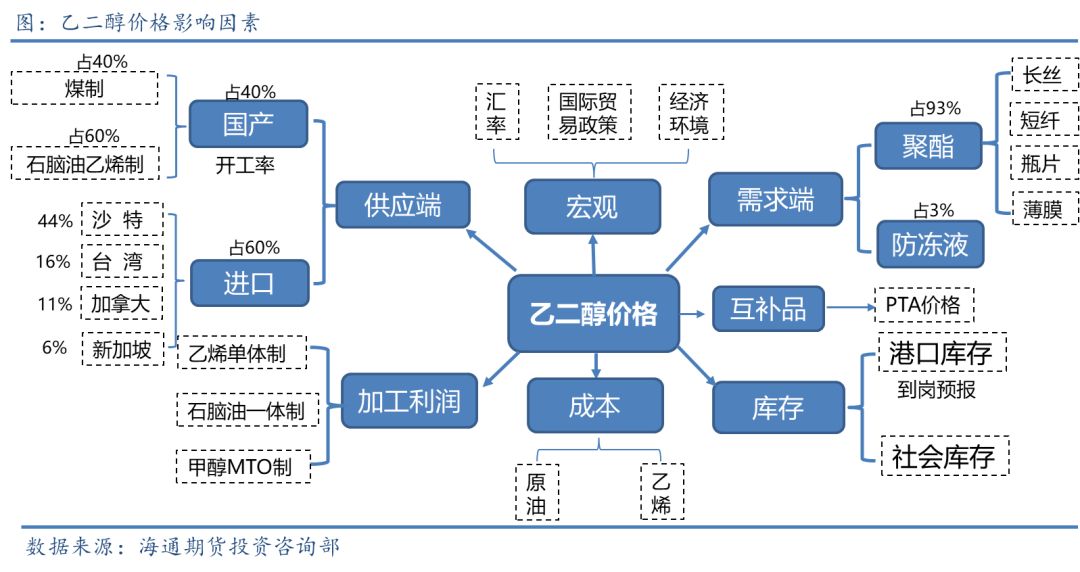

乙二醇价格影响因素主要从宏观环境、供应、需求、成本、利润和库存六个方面研判。首先,供需关系决定价格,乙二醇的供需格局直接影响乙二醇价格。而库存变化直接反映供需格局变化,此外乙二醇作为主要是依靠进口的液体化工品,到港到货很可能受极端天气影响导致国内供需发生急剧变化。成本端,即乙二醇的上游原料价格的乙二醇成本支撑,乙二醇的加工利润直接决定乙二醇装置的开工率,间接影响乙二醇的供应。宏观因素是影响价格的系统性风险,汇率变化、国际贸易政策影响通过影响进口价格影响供应,经济环境主要作用于下游需求。 国内市场乙二醇的供应大多数来源于两部分,国内自产及国外进口。截止2018年9月底,我国进口乙二醇754.5万吨,进口依存度60.7%左右,进口国家或地区大多分布在在沙特、中国台湾、加拿大等。进口依存度高,国外装置开工、检修变动会影响乙二醇的进口量。

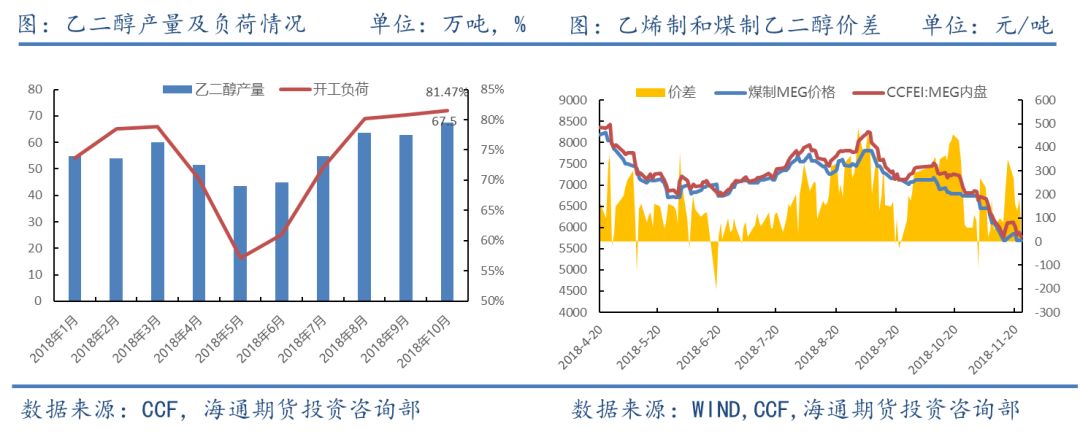

国内生产的乙二醇通常来自两个路径,乙烯制和煤制(草酸酯),按照产能来分,乙烯制乙二醇产能630万吨,占比59.7%,煤制产能426万吨,占比40.3%,由于煤制乙二醇下游接受程度不高,下游采购优先乙烯制乙二醇。国内装置开工率可以反映国内的供应情况,而乙烯制与煤制乙二醇价差可以反映市场的对乙二醇需求变动情况,当市场供需格局较差时,乙烯制和煤制价格位于低位,价差较小,当需求转好的时,下游第一先考虑乙烯制乙二醇,乙烯制和煤制价差拉大,价格持续上涨,再次需求变差的时候,两者价差较大,下游考虑性价比,煤制使用的会多一点,价差缩小,价格下跌。 乙二醇下游应用集中,绝大多数消费是和PTA加工生产聚酯(PET),16年乙二醇消费93%都集中在聚酯。聚酯对乙二醇的影响下游需求较好时,乙二醇价格持续上涨,需求转弱是,价格下跌。 聚酯行业发展具有一定的周期性,行业发展的基本逻辑是效益修复-产能扩张-供应压力-库存累积-陷入亏损-减产降负的一个循环。当上下业发展周期错配是,供需可能出现严重矛盾,行业有极大几率会出现大行情,PTA18年7-8月的极端行情即符合这个逻辑。 乙二醇与PTA不同之处在于目前乙二醇的进口依存度还很高,受国外影响较大,但后期随着煤制乙二醇产能的投产,下游接受程度逐步的提升,乙二醇自给率提高,与聚酯行业存在周期性匹配矛盾问题可能更加突出。

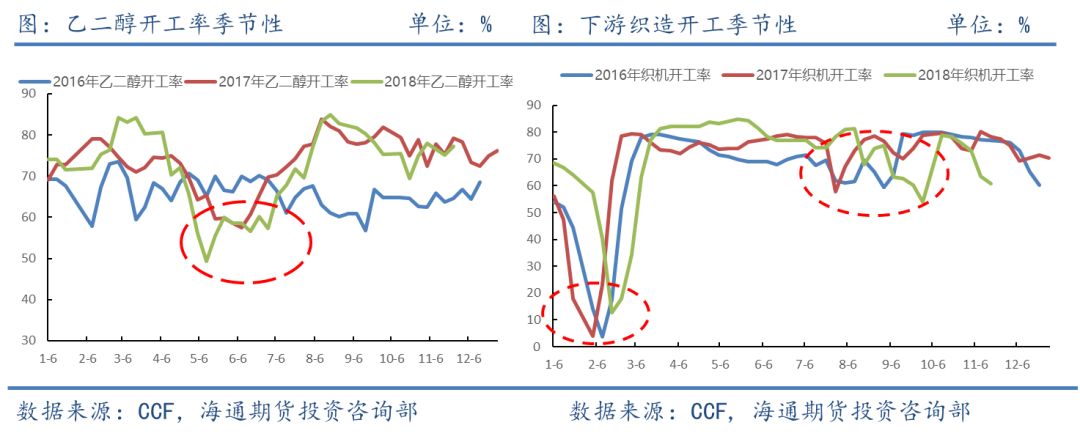

聚酯的终端下游是纺织服装行业,纺服行业开工的季节性导致了聚酯产业链一年中有传统的淡旺季之分。 传统旺季一般上半年为4-6月,下半年为9-12月;传统淡季在1-3月春节前后,以及7-8月夏季。通常1-3月春节前后务工人员返乡,纺织服装行业基本停滞,春节过后4-5月务工人员返城,上半年旺季主要出现在4-5月,等到夏季7-8月份高温,有限电及防暑降温的需求,织造开工率会出现下降。下半年9-10月份素有“金九银十” 的说法,旺季会持续到11月底12月。由于上半年以单薄的夏装为主,下半年以冬装为主,所以下半年的需求量往往高于上半年。 除了需求季节性变化,乙二醇装置为维持正常运作,每年都要进行年度检修,而检修计划通常具有一定的季节性,今年乙二醇年度检修大多分布在在二季度。

乙二醇供需关系变动可以直接通过社会库存变动来反映,当供需偏紧时,乙二醇社会库存去化,现货供应紧张,价格持续上涨;当供需转弱时,乙二醇累库增加,价格下降。18年乙二醇库存变动趋势为1季度累库,2季度需求转好适度去库,三季度下游需求被拉断后又重新累库,库存变动趋势与PTA相似。

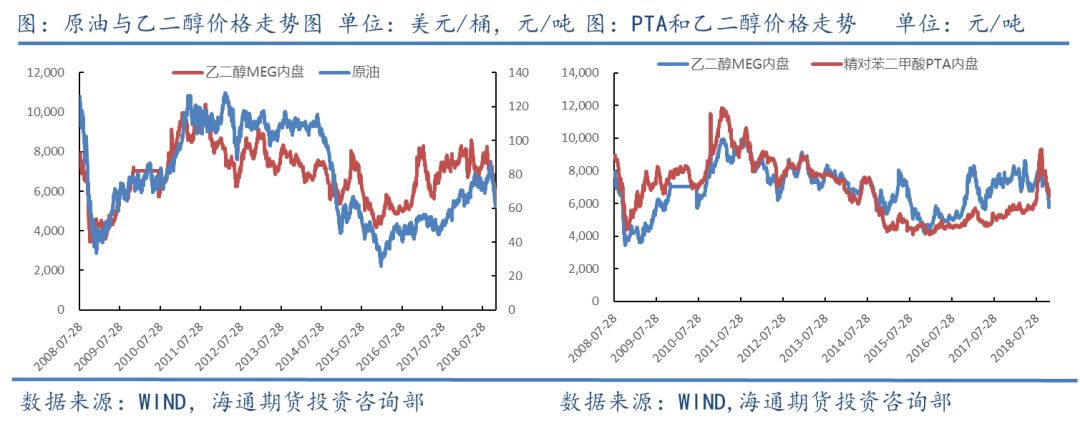

由于乙二醇是进口依存度高的液体化工品,进口的船货大多集中在江苏长江沿线,所以华东主港乙二醇库存量可以反映当前乙二醇显性库存,港口库存和乙二醇价格趋势呈反向关系,库存高企时,价格呈下跌趋势,库存低位时,价格通常呈上涨趋势。 受恶劣天气、政策或其他因素导致长江封航或港口库容紧张,船只压港有几率会使港口库存短期剧烈波动,从而对价格产生短期冲击。 乙二醇生产的基本工艺主要有两种,乙烯制和煤制(草酸酯)。目前国内乙烯制工艺有三条路径,原油石脑油一体化乙二醇工艺,外采乙烯制乙二醇工艺以及甲醇MTO乙烯制,目前国内主要使用原油石脑油一体化工艺制乙二醇。 乙二醇其实就是原油的一个末端产物,原油作为大宗商品之王,对下游化工品价格具有风向标的作用,乙二醇的价格通常会随着原油价格波动。 乙烯是乙二醇的直接上游,是乙二醇的成本原料,通常会和乙二醇价格形成联动。 在聚酯的生产的全部过程中,通常需乙二醇和PTA聚合生成聚酯,下游使用的比例为每吨PET需要0.335吨乙二醇和0.855吨PTA。 由于终端下游相同,乙二醇和PTA两种商品互为互补品,价格涨跌的相似度高。但这种相似的走势不是绝对的,今年8月PTA行情强势上涨阶段乙二醇价格就遭到打压,当时PTA基本面好于乙二醇,乙二醇价格成为对冲做空的品种,当时PTA的价格极大提高了聚酯的成本,也限制了MEG上涨的幅度。

进一步地,我们用数理方法计算,选取2010年至今的布伦特原油现货价格、东北亚乙烯CFR价格、PTA现货内盘价格和乙二醇价格,进行有关相分析,结果发现乙二醇和布油、乙烯、PTA相关系数分别为0.73、0.585和0.816,乙二醇和布油、PTA价格相关性更强,和乙烯价格的相关性偏弱。

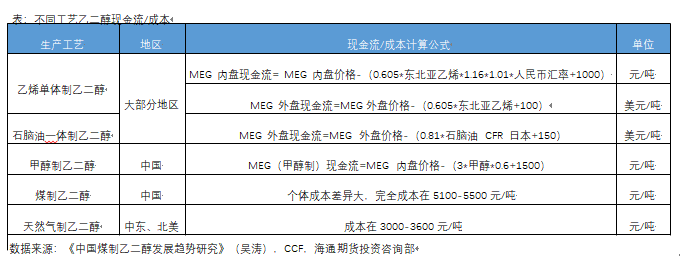

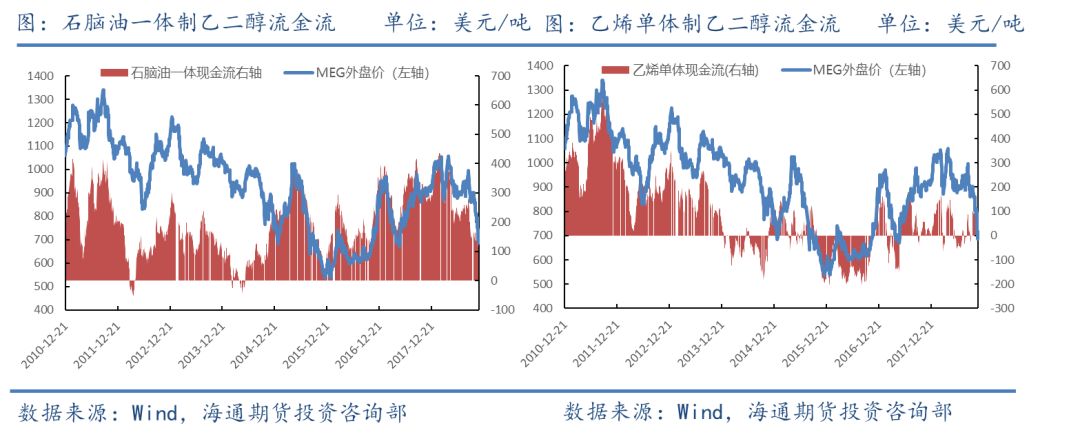

乙二醇加工现金流决定企业纯收入状况,现金流有优势时企业通常加大开工,供应增多,现金流过低企业会通过主动减产检修等措施修复利润。目前乙二醇加工工艺多样,加工利润也各有不同。

根据当前乙二醇现金流计算公式,不同工艺竞争力为,天然气制乙二醇煤制乙二醇石脑油一体制乙二醇乙烯单体制乙二醇甲醇制乙二醇。

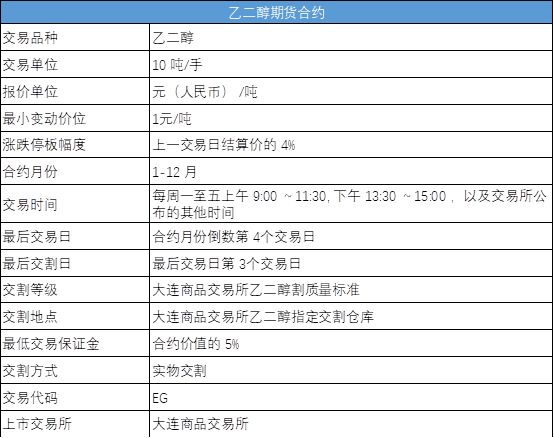

未来两年全球新增产能在我国和北美,全球需求的主要增量在我国。2020年之前美国计划投产2套乙二醇装置145万吨,而根据彭博预测统计,19-20年北美需求增量只有22万吨,届时北美国内产能难以消化,出口量会增加,对全球供应产生一定冲击。 19-20年,我国也有大量新增产能计划投产,其中19年新增产能364万吨,20年新增产能292万吨,绝大多数是煤制工艺生产的乙二醇,两年合计新增产能656万吨。根据卓创统计,我国聚酯19-20年新增产能696万吨,折合乙二醇需求量247万吨。从国内供需格局来看,国内乙二醇供应过剩,但由于下游对煤制乙二醇接受程度不高,掺混比例最高20-30%,未来煤制工艺投产后,我国的进口依存度会逐渐下降,但受制于下游接受程度,一下子就下降可能仍然需要一些时间。在当前乙二醇接受程度下,煤制大量投产导致的可能结果是煤制乙二醇供应过剩,价格下降,与乙烯制乙二醇价差拉大,拉大到特殊的比例会后下游出于性价比考虑,采购煤制工艺比例提高,拖累乙烯制价格下降,价差缩小。 总体来说,未来两年全球和我国MEG新增产能投产量超过需求增量,很可能对乙二醇价格形成压制。 11月16日,证监会批准大连商品交易所(下称大商所)开展乙二醇期货交易,合约挂牌时间为2018年12月10日。乙二醇是大商所第一个液体化工商品,大商所在其官网公布了期货合约规则及相关规则。 乙二醇期货交易代码为EG,交易单位为10吨/手,最小变动价位为1元/吨,涨跌停板幅度上,交割月份以前月份为上一交易日结算价±4%,交割月份为±6%,合约采取1-12月连续月份。交易保证金方面,最低保证金为合约价值的5%,为增加可供交割的罐容,大商所将合约最后交易日定为合约月份倒数第4个交易日,最后交割日为最后交易日第三个交易日。

乙二醇期货交割品质衡量准则以国标优等品为基础,接轨2018年12月实施的新国标聚酯级产品质量标准。较现行国标增加了氯离子含量、1,2-丁二醇和碳酸乙烯酯三个指标。

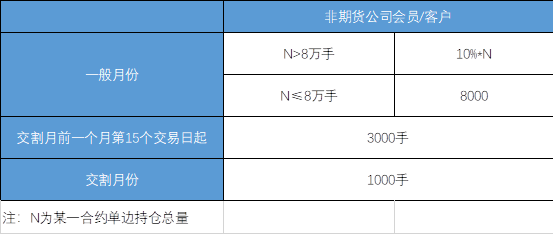

增设氯离子指标是考虑现货贸易习惯,乙二醇中的氯离子对不锈钢反应器和储罐抵抗腐蚀能力影响非常大,会对下游聚合工艺带来不利影响。现货贸易中氯离子含量基本为必检指标,新国标已将该指标加入。 由于目前下游对煤制乙二醇的接受程度不高,为了使交割品尽可能贴近下游需求,在交割品质衡量准则中增设 1,2 -丁二醇和碳酸乙烯酯等煤制特有的杂质指标,目前煤制乙二醇尚不能够达到交割标准。 乙二醇的合约交割标准品品质衡量准则应符合《大连商品交易所乙二醇交割品质衡量准则》(F/DCEEG001-2018),合约交割单位为10吨,仓单预报定金为30元/吨,交割手续费为1元/吨,仓储费收取的标准为1.5元/吨/天。 乙二醇仓单有效期为最长为1年,每年3月最后一个交易日之前(含最后一个交易日)必须注销。 乙二醇期货适用三种交割方式,一次割、期转现和滚动交割。一次割的交易日为交割月最后一个交易日,交割结算价采用该期货合约最后十个交易日所有成交价格的加权平均。期转现的期限为该合约上市之日起至交割月前1个月倒数第三个交易日。滚动交割的期限为交割月第1个交易日起至乙二醇合约最后交易日(合约月份倒数第四个交易日)前的第1个交易日. 乙二醇期货交割区域设定为华东(江浙沪)和华南(粤闽),其中华东为基准交割地,乙二醇期货在基准区域内(华东)升贴水为0元/吨,非基准区域(华南)升贴水为0元/吨。 乙二醇通过储罐交割,交割仓库和交割厂库并行,厂库可采用信用仓单增加可供交割量,除了设置沿江交割库外,大商所还增设上海洋山港、宁波港和华南海港库作为沿江库补充。 乙二醇合约交易指令每次最大下单数量为1000手,一般月份交易保证金为合约价值的5%,临近交割月梯度增加交易保证金,即交割月份前一个月第十五个交易日后,保证金提高至合约价值的10%,交割月份第一个交易日后,保证金提高至合约价值20%。 乙二醇涨跌停板幅度设置为:交割月份以前月份4%,交割月份6%,连续同方向三个停板触发交易所风控制度,提高涨跌停板和保证金。 对于乙二醇持仓限额,一般月份某合约单边持仓总量(N)大于8万手,非期货会员/客户限仓10%*N手,合约单边持仓总量(N)小于等于8万手,非期货会员/客户限仓8000手。交割月前一个月第15个交易日起,非期货公司会员/客户限仓3000手,交割月份非期货会员/客户限仓1000手。

除了常规持仓限额风控制度,大商所还设计了乙二醇特有的限仓提保制度,在交割月份前一个月,若合约持仓达到一定规模,则提高交易保证金(提保),并加严客户限仓(限仓)。 下一篇:49629澳网49629

|

联系我们

米搏体育游戏/米博体育登录入口 电话:+86 22 22193891